Entre otras modificaciones: se establece que no será obligatorio registrar la cuenta bancaria a nombre de quien declara, cuando tuviesen múltiples titulares; respecto a la valuación de inmuebles se permite que la constancia sea emitida por cualquier profesional con incumbencia en su emisión ( en el caso de bienes en el exterior, se admite la valuación por idóneo ) ; se admitirán más de un depósito en las cuentas especiales ( blanqueo de efectivo ) y se establecen precisiones en el caso de registraciones complementarias. En el caso de la moratoria, se admiten ingresar obligaciones que exterioricen bienes que sean adquiridos por ingresos no alcanzados en ganancias o bienes recibidos en concepto de herencias, legados o donaciones. Se establecen precisiones sobre la condonación de multas por infracciones materiales.

Principales modificaciones

Blanqueo

- En el caso de que se declaren bienes a nombre de sociedades ( entre otros sujetos, Art. 49 inc a y b de la Ley de ganancias ) que no poseyera CUIT, la obligación de prestar la conformidad ( Art. 10 de la Res. 3919 ) podrá ser cumplida por el representante legal o por un apoderado (con poder notarial de representación), en ambos casos, que posea CUIT y clave fiscal ( o que las obtenga al efecto ).

- No será de aplicación la obligación de registrar los bienes a nombres del declarante ( antes del vencimiento de la declaración de ganancias 2017 ) cuando se trate de cuentas bancarias con más de un titular, aun cuando uno de ellos haya declarado la totalidad del dinero que se encontraba depositado.

- En el supuesto de declaración de bienes registrables inscriptos a nombre de condominios, los condóminos deberán prestar la conformidad y corresponderá la adecuación registral respectiva.

- Valuación de bienes inmuebles:

- En el país: se permite que la constancia de su valuación sea emitida por cualquier profesional matriculado cuyo título habilitante le permita dentro de sus incumbencias la emisión de la misma ( además de corredores inmobiliarios o entidad bancaria estatal, como estaba dispuesto hasta ahora ).

La nómina de los profesionales habilitados ( corredores y demás ), deberá estar previamente informada a la AFIP por la entidad u organismo que otorga y ejerce el control de la matrícula respectiva. - En el exterior: se admitirán constancias emitidas por un tasador o una persona idónea a tal fin.

- En el país: se permite que la constancia de su valuación sea emitida por cualquier profesional matriculado cuyo título habilitante le permita dentro de sus incumbencias la emisión de la misma ( además de corredores inmobiliarios o entidad bancaria estatal, como estaba dispuesto hasta ahora ).

- Blanqueo de efectivo: se admitirá efectuar más de una registración y depósito en las cuentas especiales ( debiendo cumplir nuevamente con las etapas establecidas en el punto 1.2.4 del anexo II de la resolución ).

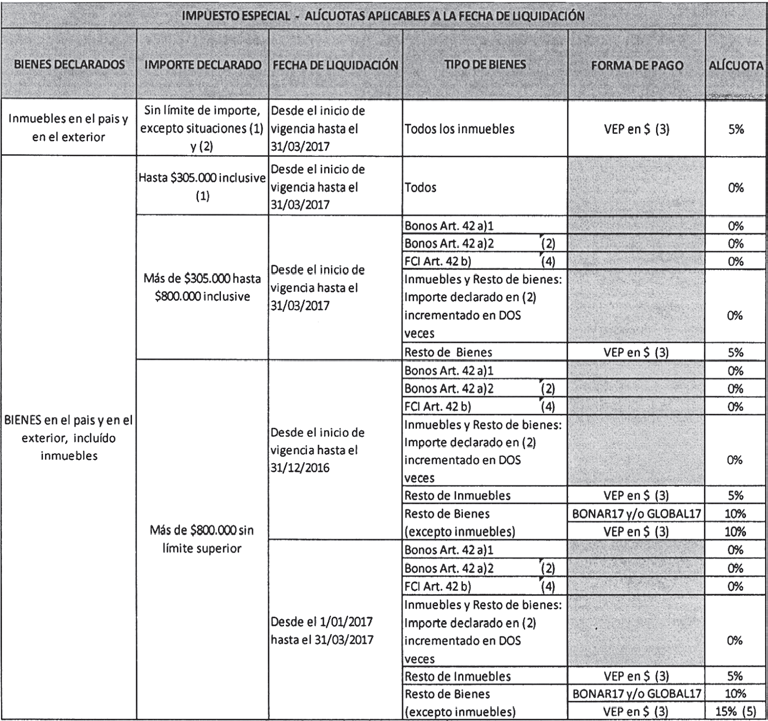

El importe del pago a cuenta calculado, correspondiente a la segunda o las siguientes registraciones en la cuenta de la misma entidad bancaria, podrá realizarse afectando fondos de los depósitos ya concretados en esta. Para ello, se podrá efectuar una transferencia por el importe exacto del VEP del pago a cuenta, desde la cuenta especial hacia la cuenta bancaria desde la cual se cancelará electrónicamente dicho importe ( RG 1.778 ), debiendo conservar la entidad bancaria una copia del VEP en el cual el interesado haga constar con carácter de declaración jurada la opción de transferencia mencionada. - En el caso registraciones complementarias ( las cuales implican la reliquidación del impuesto especial ), en función al valor total de las tenencias y bienes declarados, durante el año 2016 y hasta el 31 de marzo de 2017, cuando se supere la suma de $ 800.000 se aplicarán las siguientes alícuotas, excepto que se trate de inmuebles:

- 10% sobre las tenencias y bienes declarados hasta el 31 de diciembre de 2016 y 15% sobre las tenencias y bienes declarados a partir del 1° de enero de 2017, inclusive.

- 15% sobre el total de las tenencias y bienes declarados, cuando los declarados hasta el 31 de diciembre de 2016 no hayan superado la suma de $ 305.000.

Moratoria

- Se podrán incluir en la moratoria las declaraciones de ganancias y bienes personales que se presenten con posterioridad al 31/05/2016 en las cuales se exterioricen bienes que se hubiesen adquiridos con ingresos no alcanzados por el impuesto a las ganancias o, en su caso, bienes o fondos, recibidos en concepto de herencias, legados o donaciones, debidamente documentados.

- Se podrán incluir multas por infracciones ( aduaneras, ver inc. a, art. 2, RG 3920 ) cometidas hasta el 31/05/2016.

- Multas por infracciones materiales ( procedencia del beneficio de condonación ) : el beneficio también se aplicará a las sanciones por infracciones materiales cometidas hasta el 31 de mayo de 2016, inclusive, que no se encuentren firmes ni abonadas a la fecha de entrada en vigencia de la ley N° 27.260, correspondientes a obligaciones sustanciales incluidas en planes de facilidades de pago dispuestos con anterioridad al 23 de julio de 2016, que se encuentren vigentes.

No obstante, la caducidad del plan de facilidades de que se trate producirá la pérdida del beneficio de condonación, previsto en el Artículo 55 de la Ley N° 27.260, en proporción a la deuda pendiente al momento en que aquélla opere.

Resolución 3943

ARTÍCULO 1° — Modifícase la Resolución General N° 3.919, su modificatoria y su complementaria, en la forma que se indica seguidamente:

a) Sustitúyese el Artículo 10, por el siguiente:

“ARTÍCULO 10.- Para el supuesto previsto en el segundo párrafo del Artículo 38 de la Ley N° 27.260, los sujetos declarantes deberán mantener a disposición de esta Administración Federal, la documentación que acredite la posesión, registración o depósito a nombre del cónyuge, pariente o tercero de que se trate.

Asimismo, la declaración de los bienes será válida una vez que el cónyuge, pariente o tercero, o su respectivo apoderado, según corresponda, preste su conformidad mediante el procedimiento que, a tal fin, se indique en el micrositio “Sinceramiento” del sitio “web” de este Organismo. En su caso, estos últimos deberán tramitar la obtención de la Clave Única de Identificación Tributaria (C.U.I.T.) y la clave fiscal con nivel de seguridad 3 como mínimo, conforme a las Resoluciones Generales N° 10, sus modificatorias y sus complementarias y N° 3.713 y, de corresponder, realizar las delegaciones previstas en la misma. Tratándose de sujetos del exterior (cónyuge o pariente), dicha conformidad podrá ser prestada a través de un representante residente en el país, que posea Clave Única de Identificación Tributaria (C.U.I.T.) y la clave fiscal con nivel de seguridad 3 como mínimo.

En caso que el tercero fuere un sujeto comprendido en los incisos a) y b) del Artículo 49 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, que no poseyera Clave Única de Identificación Tributaria (C.U.I.T.), la obligación de prestar la conformidad podrá ser cumplida por el representante legal o por un apoderado (con poder notarial de representación), en ambos casos, que posea Clave Única de Identificación Tributaria (C.U.I.T.) y clave fiscal, o que las obtenga al efecto.

Cuando los bienes que se incorporan al sistema voluntario y excepcional, hubieran sido declarados impositivamente por el cónyuge, pariente o tercero, según el caso, éstos deberán justificar la disminución patrimonial producida por la desafectación de dichos bienes, en las respectivas declaraciones juradas del impuesto a las ganancias, consignando el concepto “transferencia no onerosa - Ley N° 27.260” dentro de la ventana “Justificación de las variaciones patrimoniales” del programa aplicativo a utilizar para la determinación del gravamen por parte de las personas humanas y de las sucesiones indivisas.

Si los bienes hubieran sido declarados impositivamente por un sujeto comprendido en el Artículo 49 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, la desafectación de los mismos deberá ser informada en las respectivas declaraciones juradas del referido impuesto, de acuerdo con el procedimiento que este Organismo establezca al efecto, lo cual no producirá efectos tributarios a aquél.

Con anterioridad a la fecha de vencimiento para la presentación de la declaración jurada del impuesto a las ganancias correspondiente al período fiscal 2017, los aludidos bienes deberán encontrarse registrados a nombre del declarante.

Lo dispuesto en el párrafo precedente no será de aplicación de tratarse de cuentas bancarias con más de un titular, aun cuando uno de ellos haya declarado la totalidad del dinero que se encontraba depositado.

En el supuesto de declaración de bienes registrables inscriptos a nombre de condominios, los condóminos deberán prestar la conformidad y corresponderá la adecuación registral respectiva.

Quienes tengan la condición de cedentes quedaran exceptuados, respecto de las transferencias efectuadas a esos efectos, de cumplir con el régimen de información establecido por la Resolución General N° 2.371.”.

b) Sustitúyese el segundo párrafo del Artículo 18, por el siguiente:

“A efectos de la valuación de los mismos, deberá considerarse lo siguiente:

a) Bienes inmuebles ubicados en el país: La valuación del bien a valor de plaza deberá surgir de una constancia emitida y suscripta por un corredor público inmobiliario, el que deberá estar matriculado ante el organismo que tenga a su cargo el otorgamiento y control de las matrículas en cada ámbito geográfico del país, la que podrá suplirse por la emitida por una entidad bancaria perteneciente al Estado Nacional, Provincial o a la Ciudad Autónoma de Buenos Aires o la emitida por otro profesional matriculado cuyo título habilitante le permite dentro de sus incumbencias la emisión de la misma.

Asimismo, la correspondiente valuación deberá ser ratificada por el corredor público inmobiliario o la entidad bancaria oficial o el profesional legalmente habilitado, según se trate, a través del sitio “web” de este Organismo, con clave fiscal con nivel de seguridad 3 como mínimo, obtenida conforme la Resolución General N° 3.713. A tal fin, se deberá observar el procedimiento que se indica en el micrositio “web” referido en el Artículo 10.

A efectos de lo anteriormente previsto, la nómina de los corredores públicos inmobiliarios y de los profesionales legalmente habilitados, deberá estar previamente informada a este Administración Federal por la entidad u organismo que otorga y ejerce el control de la matrícula respectiva.

b) Bienes inmuebles ubicados en el exterior: La valuación deberá surgir de DOS (2) constancias emitidas por un corredor inmobiliario, por un tasador, persona idónea a tal fin o por una entidad aseguradora o bancaria, todos del país respectivo, las cuales deberán ser suministradas por el declarante al presentar la declaración jurada de exteriorización, con arreglo a lo establecido en el Anexo II. A los fines de la valuación, el valor a computar será el importe mayor que resulte de ambas constancias.”.

c) Incorpórase como inciso f) del punto 1.2.4. de Anexo II, el siguiente:

“f) Se admitirá efectuar más de una registración y depósito en las cuentas abiertas de conformidad con lo señalado en el inciso a), debiendo para ello cumplir nuevamente las etapas b), c) y d).

El importe del pago a cuenta calculado, correspondiente a la segunda o las siguientes registraciones en la cuenta de la misma entidad bancaria, podrá realizarse afectando fondos de los depósitos ya concretados en esta. Para ello, se podrá efectuar una transferencia por el importe exacto del Volante Electrónico de Pagos (VEP) del pago a cuenta, desde la cuenta especial hacia la cuenta bancaria desde la cual se cancelará electrónicamente dicho importe, conforme lo establecido por la Resolución General N° 1.778, su modificatoria y complementarias, debiendo conservar la entidad bancaria una copia del VEP en el cual el interesado haga constar con carácter de declaración jurada la opción de transferencia mencionada.”.

d) Sustitúyese el tercer párrafo del punto 4. “DECLARACIONES JURADAS COMPLEMENTARIAS” del Anexo II, por el siguiente:

“La REGISTRACIÓN COMPLEMENTARIA implicará la reliquidación del impuesto especial por la totalidad de los bienes declarados, debiendo completarse nuevamente las etapas 2 y 3 del presente Anexo. En función al valor total de las tenencias y bienes declarados, durante el año 2016 y hasta el 31 de marzo de 2017, cuando se supere la suma de OCHOCIENTOS MIL PESOS ($ 800.000) se aplicarán las siguientes alícuotas, excepto que se trate de inmuebles:

1. DIEZ POR CIENTO (10%) sobre las tenencias y bienes declarados hasta el 31 de diciembre de 2016 y QUINCE POR CIENTO (15%) sobre las tenencias y bienes declarados a partir del 1° de enero de 2017, inclusive.

2. QUINCE POR CIENTO (15%) sobre el total de las tenencias y bienes declarados, cuando los declarados hasta el 31 de diciembre de 2016 no hayan superado la suma de TRESCIENTOS CINCO MIL PESOS ($ 305.000).”.

e) Sustitúyese el cuadro incorporado en el punto 5. “ALÍCUOTAS DEL IMPUESTO ESPECIAL” del Anexo II, por el siguiente:

DECLARACIÓN VOLUNTARIA Y EXCEPCIONAL DE BIENES

(1) Todos los bienes hasta $ 305.000 Alícuota del 0%

(2) La adquisición en forma originaria de los bonos establecidos en el Artículo 42 inciso a) 2 de la Ley, importa la excepción de abonar el impuesto especial establecido en el Artículo 41 de dicha ley, por un monto equivalente a aquél, incrementado en DOS (2) veces. A los fines del cálculo de los importes declarados exceptuados del Impuesto Especial, se apropiará en primer lugar la base imponible de “Resto de bienes, excepto inmuebles”.

(3) Opción de Transferencia Bancaria Internacional cuando se declaran bienes en el exterior

(4) Se considerará la adquisición de FCI Cerrados informados por la Caja de Valores S.A. Cuando no se concrete la adquisición de los FCI Cerrados, el Impuesto Especial se calcula con la alícuota de “Resto de Bienes” considerando la fecha de “rescate” de FCI abiertos, por el importe mayor que resulte de la comparación del monto de la inversión inicial y monto del rescate.

(5) Exclusivamente por los bienes declarados a partir del 1/01/2017 o por la totalidad de los bienes, si con anterioridad a esa fecha no existió impuesto determinado. Respecto de los bienes —excepto inmuebles— declarados hasta el 31/12/2016 corresponderá la alícuota del 10%

ARTÍCULO 2° — Modifícase la Resolución General N° 3.920 y su modificatoria, en la forma que se indica seguidamente:

a) Sustitúyese el inciso a) del Artículo 2°, por el siguiente:

“a) Los cargos suplementarios por tributos a la exportación o importación notificados hasta el 31 de mayo de 2016, inclusive, y las multas por infracciones cometidas hasta la citada fecha, así como las liquidaciones de los antedichos tributos comprendidas en el procedimiento para las infracciones, inherentes a resoluciones condenatorias notificadas hasta la aludida fecha, todo ello conforme a lo previsto por la Ley N° 22.415 y sus modificaciones.”.

b) Sustitúyese el inciso m) del Artículo 2°, por el siguiente:

“m) Las obligaciones emergentes de declaraciones juradas —originarias— determinativas de los impuestos a las ganancias y sobre los bienes personales, que presenten las personas humanas o las sucesiones indivisas con posterioridad al día 31 de mayo de 2016, por períodos fiscales vencidos a dicha fecha, mediante las cuales se declaren bienes o tenencias exteriorizados en períodos anteriores o cuya adquisición se hubiere efectuado con fondos o con el producido de la realización de otros bienes o tenencias oportunamente declarados ante esta Administración Federal o con ingresos no alcanzados por el impuesto a las ganancias o, en su caso, bienes o fondos, recibidos en concepto de herencias, legados o donaciones, debidamente documentados.

En los supuestos precedentemente descriptos, no son aplicables las restricciones previstas en los Artículos 17 y 26 del Decreto N° 895 del 27 de julio de 2016.”.

c) Incorpórase a continuación del Artículo 23 como Artículo 23 bis, el siguiente:

“Multas por infracciones materiales. Procedencia del beneficio

ARTÍCULO 23.- bis.- El beneficio de condonación también se aplicará a las sanciones por infracciones materiales cometidas hasta el 31 de mayo de 2016, inclusive, que no se encuentren firmes ni abonadas a la fecha de entrada en vigencia de la ley N° 27.260, correspondientes a obligaciones sustanciales incluidas en planes de facilidades de pago dispuestos con anterioridad al 23 de julio de 2016, que se encuentren vigentes.

No obstante, la caducidad del plan de facilidades de que se trate producirá la pérdida del beneficio de condonación, previsto en el Artículo 55 de la Ley N° 27.260, en proporción a la deuda pendiente al momento en que aquélla opere.”.

ARTÍCULO 3° — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Alberto Abad.

Comentarios

"La nómina de los profesionales habilitados ( corredores y demás ), deberá estar previamente informada a la AFIP por la entidad u organismo que otorga y ejerce el control de la matrícula respectiva."

Muchas gracias.

Suscripción de noticias RSS para comentarios de esta entrada.