Mediante Resolución 48/2011, se establecen las condiciones para acceder a la bonificación adicional en el Impuesto Inmobiliario para las actividades industriales, hoteles, salud, gráficas y periodismo.

Según la Resolución 635/2010 del Ministerio de Economía de la Provincia, las bonificaciones adicionales serán del 10% y 15% para cada una de las siguientes categorías de inmuebles, respectivamente:

inmuebles destinados al desarrollo de actividades industriales, clínicas, sanatorios, hospitales u otros centros de salud y los que pertenezcan en propiedad a empresas de medios gráficos y periodísticos, que estén afectados al desarrollo de sus actividades específicas.

inmuebles destinados a hoteles -excluidos hoteles alojamiento o similares.

Como su nombre lo indica, dichas bonificaciones son adicionales a las establecidas para el contribuyente en general. Según la normativa vigente, la bonificación normal por cumplir en termino el pago de cada cuota es del 5%, y del 2% al 6% por la cancelación total anticipada.

Cálculo

Cálculo del beneficio

La bonificación adicional se calculará aplicando el porcentaje del 10% o 15%, según corresponda, sobre el importe original del Impuesto Inmobiliario a abonar.

Sobre el saldo así obtenido se aplicarán los demás beneficios vigentes que resulten pertinentes, de acuerdo a las pautas generales que correspondan.

Según la norma la bonificación será aplicable en relación a las cuotas que venzan con posterioridad a la fecha de la solicitud

Requisitos

Requisitos

A los efectos de la procedencia del beneficio, el contribuyente deberá observar los siguientes requisitos:

Desarrollar en el inmueble, con carácter de titular de la explotación, las actividades beneficiadas;

No registrar deudas provenientes del Impuesto Inmobiliario con relación al inmueble respectivo a la fecha de la solicitud del beneficio. Deberán abonarse las cuotas cuyos vencimientos operen hasta el último día del mes en el cual se efectúa la solicitud, incluso cuando el vencimiento se produzca con posterioridad a la fecha de solicitud del beneficio. Cuando se trate de deudas incluidas en algún régimen de regularización, el mismo deberá encontrarse vigente (no caduco) a la fecha de la solicitud del beneficio. Asimismo, deberá abonarse en término cada cuota corriente del impuesto que corresponda al inmueble, sobre la que pretenda aplicarse la bonificación adicional. Cuando existan regímenes de regularización, los mismos deberán encontrarse vigentes (no caducos) al momento en que la citada bonificación pretenda aplicarse.

Ser propietario, usufructuario o poseedor a título de dueño del inmueble en el cual se desarrolle la actividad beneficiada. Tratándose de empresas de medios gráficos y periodísticos, sólo se otorgará el beneficio si el inmueble resulta de propiedad de la empresa peticionante. Si el carácter de propietario, usufructuario o de dueño, según corresponda, no se encuentre registrado en la base de datos de ARBA, el interesado deberá cumplimentar, con carácter previo a la solicitud del beneficio, el trámite previsto en la Resolución Normativa Nº 63/10.

Acompañar la documentación enumerada en el siguiente apartado.

Documentación

Documentación mínima a presentar

A fin de obtener el reconocimiento del beneficio, se deberá presentar:

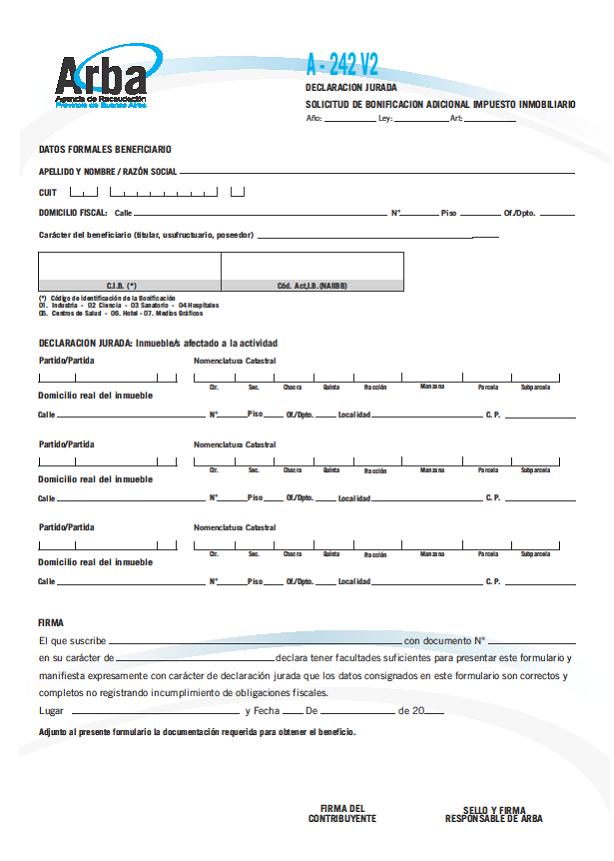

Formulario A-242 V2, en el que deberá consignarse, con carácter de declaración jurada, la siguiente información:

Nombre y apellido o razón social, domicilio fiscal y la CUIT del contribuyente;

Individualización del inmueble (nomenclatura catastral y número de partido-partida);

Declaración del solicitante de que en el inmueble desarrolla la actividad de que se trate, con el carácter de titular de la explotación;

La manifestación de no registrar deudas.

Escritura que acredite la calidad de propietario o usufructuario, o bien boleto de compraventa -con firmas certificadas y respecto del cual se hubiere abonado el monto que corresponda en concepto de Impuesto de Sellos-, del que surja la calidad de poseedor a título de dueño del contribuyente solicitante del beneficio, según el caso. Cuando se trate de empresas de medios gráficos y periodísticos, deberá presentarse la escritura que acredite la calidad de propietaria del inmueble en cuestión.

Habilitación municipal de los establecimientos comprendidos en el presente régimen.

Certificación de inscripción ante el Registro de Prestadores de Servicios Turísticos de la Secretaría de Turismo de la Provincia de Buenos Aires, de acuerdo con lo establecido en el Título III de la Ley Nº 14209, cuando en el inmueble se desarrolle la actividad de "hotel".

Habilitación sanitaria del Ministerio de Salud de la Provincia de Buenos Aires, cuando en el inmueble se desarrolle la actividad de "centro de salud".

En su caso, formulario o constancia de acogimiento al régimen de regularización y los comprobantes de pago de las cuotas que correspondan.

Formulario A-242 V2

Escribir un comentario

POR CONSULTAS SOBRE SUSCRIPCIONES, ESCRIBIRNOS a estudio@jorgevega.com.ar