Mediante Resolución 5195/22, la AFIP decidió extender hasta el 31 de julio de 2022 la vigencia de la modificación transitoria dispuesta por la resolución 4548 a la cantidad de planes, cuotas y topes en la tasa de financiamiento, así como a los cambios introducidos por la Res. 5.057/2021, en la cantidad máxima de cuotas, para los casos de deudas con ajuste de fiscalización.

Resolución General 5195/2022 - Plan permanente Res. 4268 - Extensión de plazos

Procedimiento. Régimen de facilidades de pago permanente. Resolución General Nº 4.268, sus modificatorias y complementarias. Norma modificatoria y complementaria.

Visto y considerando

VISTO el Expediente Electrónico N° EX-2022-00798582- -AFIP-SECCDECNRE#SDGREC, y

CONSIDERANDO:

Que la Resolución General N° 4.268, sus modificatorias y complementarias, implementó con carácter permanente un régimen de facilidades de pago en el ámbito del sistema “Mis Facilidades” para la regularización de las obligaciones impositivas, de los recursos de la seguridad social y aduaneras -así como sus intereses y multas-, cuya aplicación, percepción y fiscalización se encuentran a cargo de este Organismo.

Que por la Resolución General Nº 5.178 se extendió hasta el 31 de mayo de 2022, inclusive, la vigencia transitoria de las condiciones más favorables relativas a la tasa de interés de financiamiento así como a la cantidad máxima de planes y cuotas, para los contribuyentes que adhieran al aludido régimen.

Que, a su vez, se suspendió por idéntico plazo, la aplicación del monto máximo de las cuotas a que se refiere el segundo párrafo del inciso b) del artículo 11 de la resolución general citada en primer término, para los contribuyentes que al 19 de abril de 2021 o a la fecha de la solicitud de adhesión al plan de facilidades de pago registraran como actividad principal alguna de las consignadas como “sectores críticos” en el Anexo I de la Resolución N° 938 del 12 de noviembre de 2020 del Ministerio de Trabajo, Empleo y Seguridad Social, sus modificatorias y complementarias.

Que es objetivo permanente de esta Administración Federal coadyuvar al cumplimiento de las obligaciones tributarias de los contribuyentes y responsables, a fin de generar las condiciones necesarias para fortalecer la recuperación de la actividad económica y preservar las fuentes de empleo.

Que, conforme a los fundamentos expresados, se estima aconsejable extender la aplicación de las mencionadas medidas hasta el 31 de julio de 2022, inclusive.

Que han tomado la intervención que les compete la Dirección de Legislación y las Subdirecciones Generales de Asuntos Jurídicos, Recaudación y Sistemas y Telecomunicaciones.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 32 de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones, y por el artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus modificatorios y sus complementarios.

Articulado

ARTÍCULO 1°.- Extender hasta el 31 de julio de 2022, inclusive, la suspensión de la aplicación de la condición establecida en el segundo párrafo del inciso b) del artículo 11 de la Resolución General N° 4.268, sus modificatorias y complementarias, con los alcances previstos en el artículo 1° de la Resolución General N° 4.992, su modificatoria y complementaria.

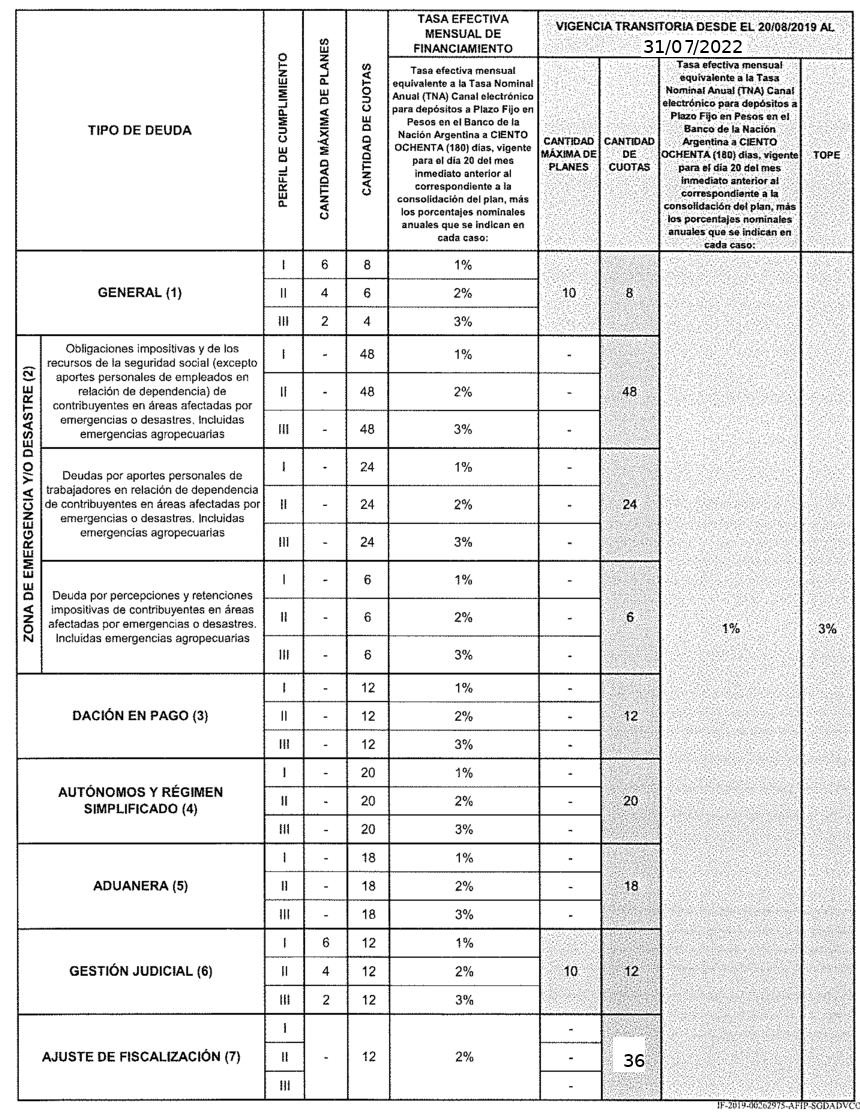

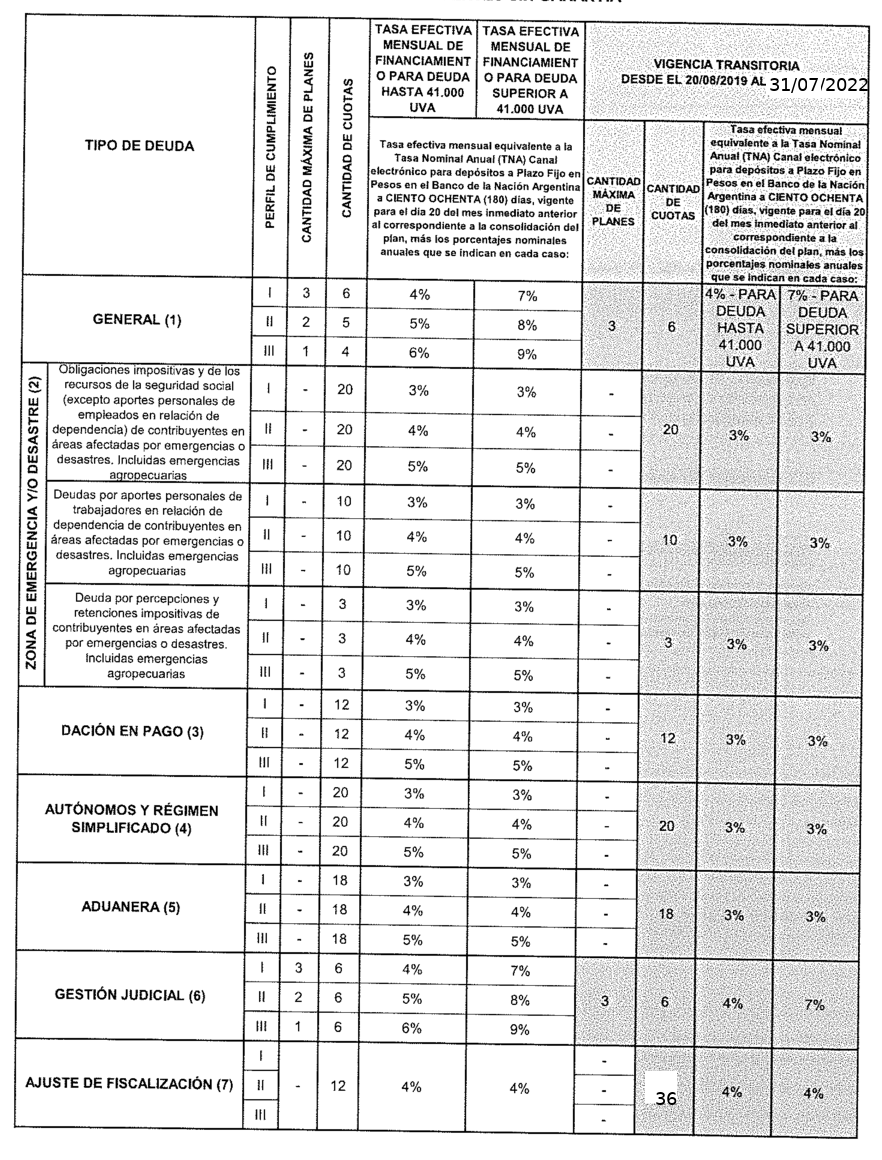

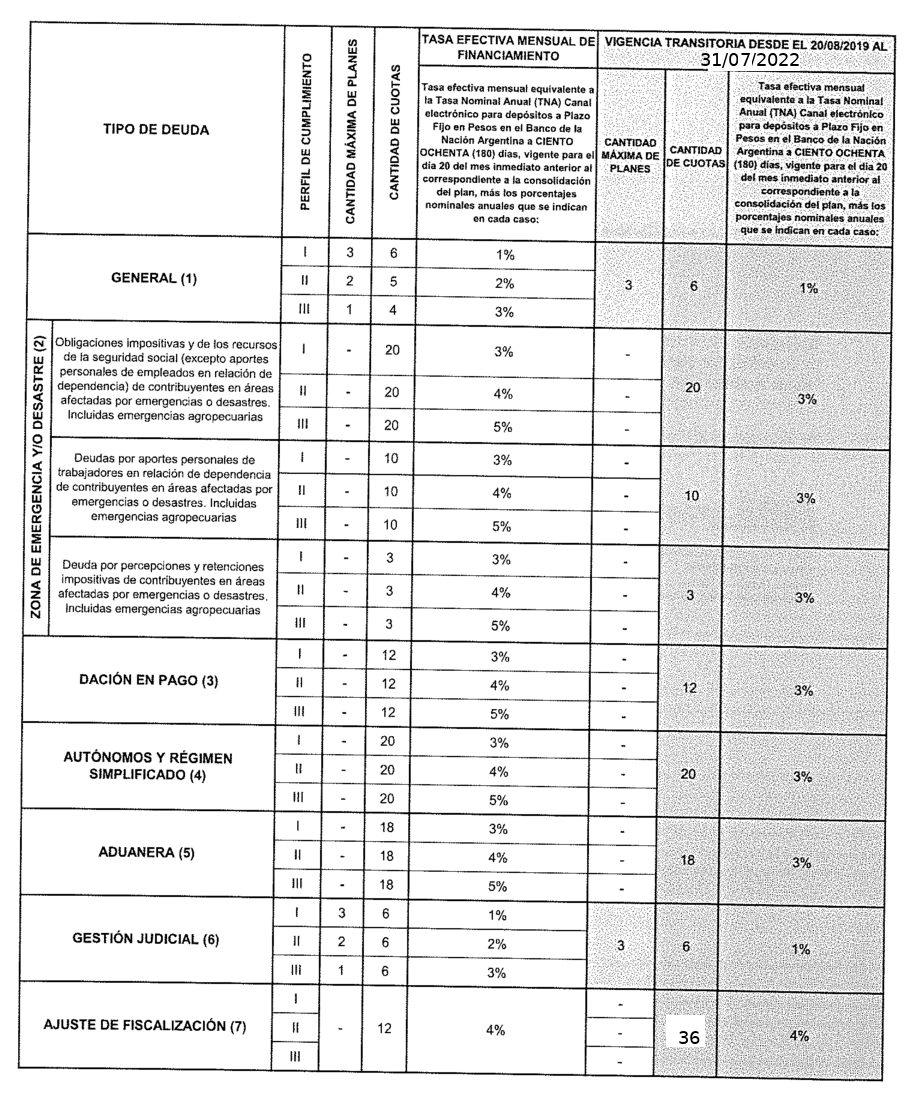

ARTÍCULO 2°.- Sustituir en los cuadros referidos a “CANTIDAD DE PLANES, CUOTAS Y TASA DE INTERÉS DE FINANCIACIÓN” del Anexo II de la Resolución General N° 4.268, sus modificatorias y complementarias, la expresión “VIGENCIA TRANSITORIA DESDE EL 20/08/2019 AL 31/05/2022”, por la expresión “VIGENCIA TRANSITORIA DESDE EL 20/08/2019 AL 31/07/2022”.

ARTÍCULO 3°.- Las disposiciones de la presente resolución general entrarán en vigencia el día de su publicación en el Boletín Oficial.

ARTÍCULO 4°.- Comuníquese, dese a la Dirección Nacional del Registro Oficial para su publicación en el Boletín Oficial y archívese.

Anexo - Planes, cuotas y tasas

MiPyMES - Tramo 1

Resto de contribuyentes sin Garantía

Resto de contribuyentes con Garantía

Comentarios

me podran explicar como calcular la tasa del mes de julio? o directamente se toma la tasa efectiva que publica la AFIP? porque me gustaria saber como calcular la tasa efectiva mensual suponiendo que no llega al tope, con los datos que proporciona afip.

Suscripción de noticias RSS para comentarios de esta entrada.