A partir de hoy y hasta el 31 de julio, rige el plazo para adherirse al plan de regularización de deudas impositivas, aduaneras y/o de la seguridad social vencidas al 28 de febrero de este año. Se contempla un máximo de 120 cuotas, con un valor mínimo de $ 150, y una tasa de interés del 1,35% mensual.

El nuevo plan de facilidades se encuentra regulado por Resolución 3451 de la AFIP (BO 25/03/2013). Cabe destacar que se derogo el régimen de facilidades de pago permanente dispuesto por la Resolución 2.774, por lo cual las obligaciones que venzan a partir del 1 de marzo de este año deberán cancelarse al contado.

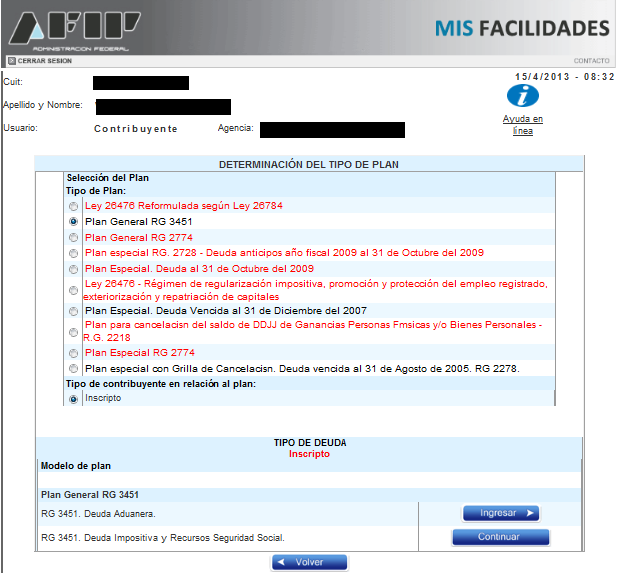

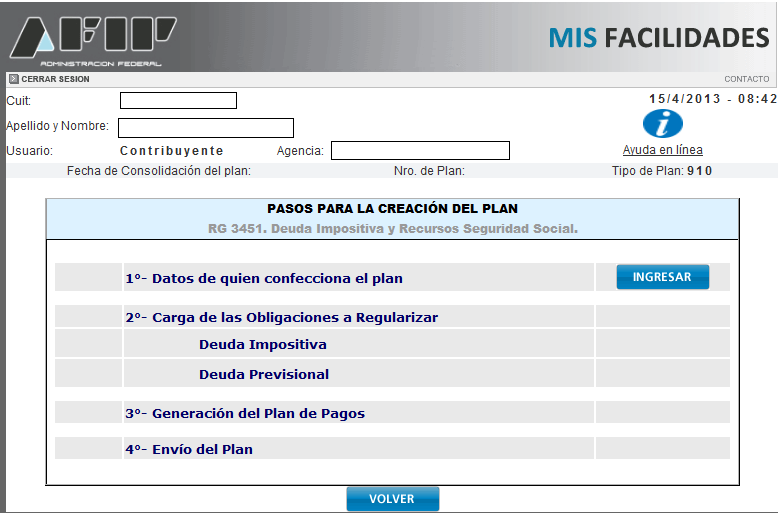

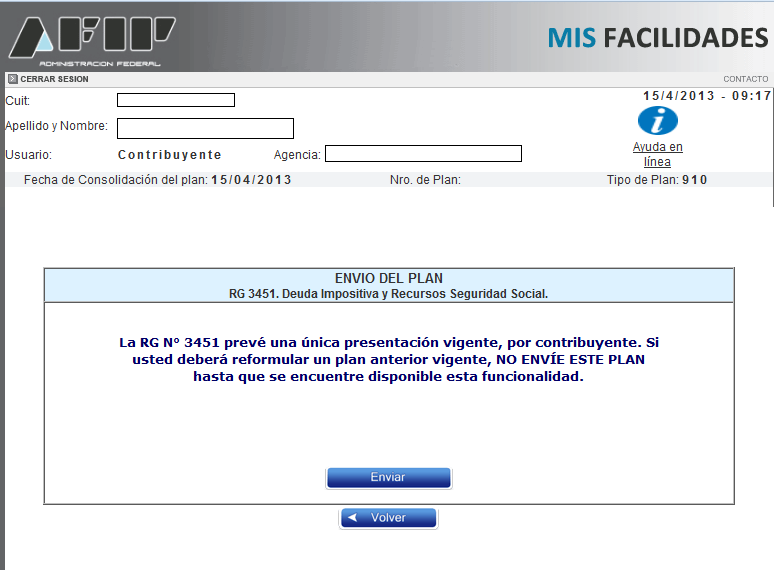

Capturas de pantalla

Ver: AFIP - Calculadora Plan de Facilidades - RG 3451

Características del nuevo plan

| Vigencia | Desde el 15 de abril hasta el 31 de julio de 2013 |

|---|---|

| Sistema de amortización | Francés |

| Método de pago | Débito directo en cuenta bancaria |

| Vencimientos | Día 16 de cada mes o primer día hábil. En caso de incumplimiento, el segundo vencimiento operará el día 26 del mismo mes, debiéndose pagar los intereses resarcitorios correspondientes. Un tercer intento de débito se realizará el día 12 del mes siguiente, siempre que el contribuyente hubiera solicitado la rehabilitación de la cuota. |

| Cantidad de cuotas máxima | 120 (10 años) |

| Cuota mensual mínima | $ 150 |

| Tasa de interés efectiva mensual | 1,35 % |

Las siguientes obligaciones vencidas al 28 de febrero de 2013:

- Obligaciones impositivas y de los recursos de la seguridad social, sus intereses, actualizaciones y multas.

- Multas aplicadas o cargos suplementarios formulados por el servicio aduanero, por tributos a la importación o exportación, sus intereses y actualizaciones.

Podrán regularizarse también:

- El impuesto que recae sobre las erogaciones no documentadas (Art. 37 de la Ley de Ganancias).

- Las deudas derivadas de ajustes de inspección, en tanto el contribuyente conforme la pretensión fiscal.

- Las deudas en discusión administrativa, contencioso-administrativa o judicial, así como en ejecución judicial.

- Obligaciones de cualquier tipo que hubieran sido incluidas en planes de facilidades de pago a través del Sistema "Mis Facilidades", mediante la reformulación del plan respectivo.

- Retenciones y percepciones —impositivas o previsionales—, por cualquier concepto, practicadas o no, excepto los aportes personales correspondientes a los trabajadores en relación de dependencia.

- Anticipos y/o pagos a cuenta.

- Aportes y contribuciones a la obra social, excepto los correspondientes a los sujetos adheridos al Monotributo.

- Cuotas destinadas a las ART.

- Aportes y contribuciones del personal doméstico.

- Contribuciones y aportes personales fijos por los trabajadores en relación de dependencia de sujetos adheridos al Monotributo, devengados hasta el mes de junio de 2004.

- Contribución mensual con destino al RENATEA.

- Cuotas de planes de facilidades de pago vigentes no reformulados.

- Impuesto Adicional de Emergencia sobre el Precio Final de Venta de Cigarrillos.

- Los intereses —resarcitorios y punitorios—, multas y demás accesorios relacionados con los conceptos mencionados en los incisos precedentes.

- Las obligaciones de los impuestos a las Ganancias y a la Ganancia Mínima Presunta, correspondientes a los ejercicios fiscales finalizados a partir del 1 de octubre de 2012, inclusive, y al Impuesto sobre los Bienes Personales por los períodos fiscales posteriores a 2011.

- El impuesto al valor agregado que se debe ingresar por las prestaciones de servicios realizadas en el exterior cuya utilización o explotación efectiva se lleve a cabo en el país (Art. 1 inc. d de la Ley de IVA).

- Las obligaciones impositivas derivadas del vencimiento del plazo establecido por el Artículo 2° del Decreto Nº 746/2003.

- Los cargos aduaneros originados por incumplimiento a lo dispuesto por el Artículo 1° de la Ley Nº 26.351, y sus normas reglamentarias.

- Obligaciones correspondientes a los sujetos denunciados penalmente por delitos aduaneros o tributarios (Leyes 22.415, 23.771 o 24.769), o por delitos comunes que tengan conexión con el incumplimiento de sus obligaciones impositivas, de los recursos de la seguridad social o aduaneras.

La deuda se deberá consolidar a la fecha de adhesión, la cual se formalizará a través del sistema informático "Mis Facilidades" del sitio web de la AFIP.

A través del sistema se deberá remitir la siguiente información:

- Detalle de los conceptos e importes de cada una de las obligaciones

- Clave Bancaria Uniforme (C.B.U.) de la cuenta bancaria de la que se debitarán las cuotas del plan

- Apellido y nombres, teléfono y carácter del responsable de la confección del plan (presidente, contribuyente, persona debidamente autorizada, etc.)

Será condición excluyente para adherir al plan que las declaraciones juradas determinativas y/o informativas de las obligaciones impositivas y de los recursos de la seguridad social, por las que se solicita la cancelación financiada, se encuentren presentadas a la fecha de adhesión al régimen.

La caducidad del plan de facilidades de pago, operará de pleno derecho y sin necesidad de que medie intervención alguna por parte de la AFIP ante la falta de cancelación de:

- 2 cuotas, consecutivas o alternadas, a los 60 días corridos posteriores a la fecha de vencimiento de la segunda de ellas, o

- 1 cuota, a los 60 días corridos contados desde la fecha de vencimiento de la última cuota del plan.

La situación de caducidad se pondrá en conocimiento del contribuyente a través de una comunicación que se le cursará por el servicio “e-Ventanilla” del sitio web de la AFIP.

Comentarios

Suscripción de noticias RSS para comentarios de esta entrada.